撰文:顾劼宁

得益于宽松的监管环境和优惠的税收政策,以及背靠大陆的巨大地缘优势,要钱有钱、要人有人的全球金融中心香港曾颇受加密行业青睐。如今,在港府周全的计划、务实的精神、灵活的身段和落地的决心的保驾护航下,香港「王者归来」,致力于成为全球加密金融中心。

欲戴王冠,必承其重。香港或许是 Web3.0 从业者的巨大机遇,但并非是所有人的。只有在满足监管要求的基础上,中心化虚拟资产交易所们才能分享这个市场的巨大机遇。

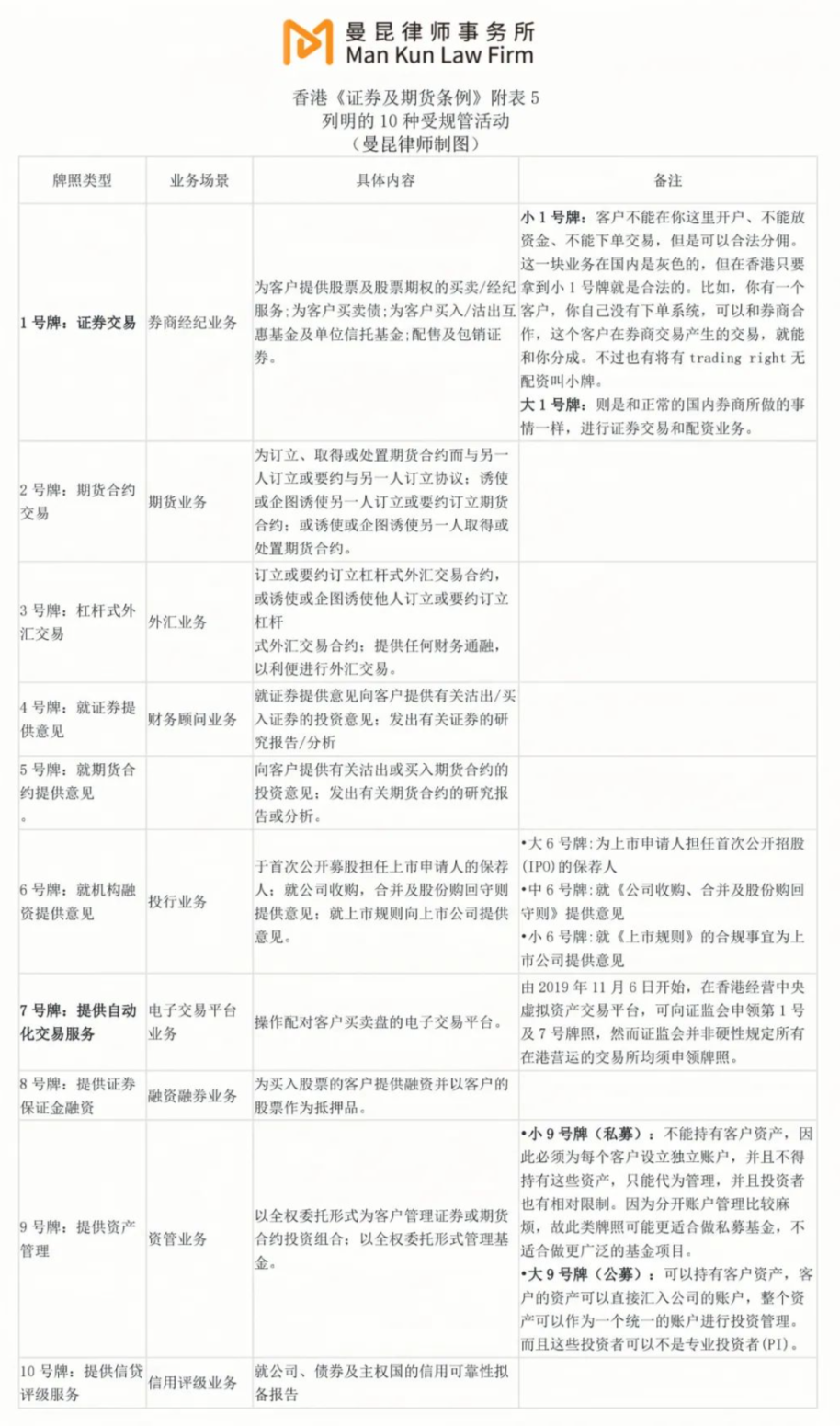

一、自愿发牌制度

对虚拟资产交易平台来说,SFC 于 2019 年引入有关虚拟资产交易平台的监管框架,并在《立场书──监管虚拟资产交易平台》(以下简称「立场书」)中做出了详细规定。

《立场书》规定证监会无权向仅买卖非证券型虚拟资产或代币的平台发牌或对其作出监管。因为此类虚拟资产并不属于《证券及期货条例》下的「证券」或「期货合约」,而这些平台所经营的业务并不构成该条例下的「受规管业务」。因此,在「自愿发牌制度」下,如果是从事非证券型代币的虚拟资产交易平台,是不需要持牌的。

实际上,《立场书》与 SFC 在 2017 年发布的《关于公布证监会监管沙盒的通函》中对「金融科技」领域创新采取监管沙盒的立场一脉相承,也是其在加密金融领域的具体举措。2018 年,SFC 进一步制定了《有关针对虚拟资产投资组合的管理公司、基金分销商及交易平台营运者的监管框架的声明》(以下简称「监管框架」)。

根据《立场书》,提供虚拟资产交易服务的中央平台,如有意就至少一种证券型代币提供交易服务,可向证监会申领第 1 类(证券交易)及第 7 类(提供自动化交易服务)受规管活动的牌照。该监管框架包含了在保管资产、网络保安、打击洗钱、市场监督、会计及审计、产品尽职审查和风险管理等方面的严格标准。

SFC 还特别说明,只对提供虚拟资产交易、结算及交收服务并对投资者资产有控制权的虚拟资产交易平台(即中心化虚拟资产交易所)进行规管。如果平台仅就直接点对点市场提供交易服务,而其投资者通常保留其本身资产(不论是法定货币或虚拟资产)的控制权,SFC 便不会接纳这些平台的牌照申请(即去中心化虚拟资产交易所不受 SFC 监管)。此外,如果平台为客户进行虚拟资产交易(包括传送买卖指示),但平台本身并无提供自动化交易服务,SFC 也不会接纳它们的牌照申请。

目前为止,只有两家交易所获得了上述两张牌照。2020 年底,BC 科技集团旗下的 OSL Digital Securities Limied 获得了 1 号牌和 7 号牌,是香港首家合规持牌的虚拟资产交易所。2022 年 4 月,HashKey Group 旗下的 Hash Blockchain Limited 成为第二家获得 1 号牌和 7 号牌的虚拟资产交易所。获得 9 号牌的资管公司虽然数量稍多,但也只有火币资产管理、狮昂环球资产管理、MaiCapital、Fore Elite Capital 等 6 家机构。

然而,「自愿发牌制度」下的持牌主体只能面向专业投资者提供服务,对于主打「散户」市场的大多数虚拟资产交易所而言,1 号牌和 7 号牌因为缺乏实用性而并不具备太大的吸引力。而这更突显了今年 6 月即将出台的 VASP 牌照的「难能可贵」。

二、VASP 发牌制度

2022 年 12 月 7 日,《2022 年打击洗钱及恐怖分子资金筹集(修订)条例草案》(以下简称《打击洗钱条例》)在香港立法会通过,以落实将于 2023 年 6 月 1 日开始实施的虚拟资产服务提供者发牌制度(以下简称「VASP 发牌制度」)。

下表为笔者总结的香港新旧两套发牌制度的简单对比:

三、双重牌照

根据不同的监管授权,SFC 将根据《证券及期货条例》下的现行制度,对虚拟资产交易平台所进行的证券型代币交易作出监管;同时亦会根据《打击洗钱条例》下的虚拟资产服务提供者制度,对虚拟资产交易平台所进行的非证券型代币交易作出监管。

鉴于虚拟资产的条款和特点可能随时间而演变,某一虚拟资产的分类或会由非证券型代币变为证券型代币(反之亦然)。根据上述监管逻辑,为免违反任何发牌制度的规定及确保业务得以持续运作,虚拟资产交易平台应同时根据《证券及期货条例》下的现行制度及《打击洗钱条例》下的虚拟资产服务提供者制度申请批准(即同时申请 VASP 牌照及 1 号牌,7 号牌),以获双重发牌及核准。

为简化双重牌照的申请程序,申请人如要同时根据《证券及期货条例》下的现行制度及《打击洗钱条例》下的虚拟资产服务提供者制度申领牌照,只需在网上提交一份综合申请表格,并注明同时申领该两项牌照即可。

SFC 预期,获双重发牌的平台营运者只须作出呈报一次,便足以符合《证券及期货条例》下的现行制度及《打击洗钱条例》下的虚拟资产服务提供者制度的发牌或通知规定。

四、交易所的合规要求

根据 SFC 发布的《适用于虚拟资产交易平台营运者的指引》以及《适用于虚拟资产交易平台营运者的条款及条件》,中心化虚拟资产交易所在运营时需要满足以下合规要求。

1、稳妥保管客户资产

平台营运者应透过一家全资拥有的附属公司(即「有联系实体」)以信托方式持有客户款项及客户虚拟资产。平台营运者应确保储存在线上钱包内的客户虚拟资产不多于 2%。

此外,由于存取虚拟资产需透过利用私人密钥方能进行,故保管虚拟资产基本上讲求的是稳妥管理有关私人密钥。平台营运者应在私人密钥管理方面设立并实施书面内部政策及管治程序,藉以确保安全地产生、储存及备份所有加密种子及密钥。

另外,平台营运者不应存入、转移、借出、质押、再质押或以其他方式买卖客户虚拟资产,或就客户虚拟资产产生任何产权负担。其亦须备有保险,而其保障范围应涵盖保管客户虚拟资产所涉及的风险。

2、认识你的客户(KYC)

平台营运者应采取一切合理步骤,以确立其每位客户的真实和全部身份、财政状况、投资经验及投资目标。

另外,平台营运者在向客户提供任何服务前,须确保客户对虚拟资产有充分认识(包括对所涉及的风险有所认识)。

3、打击洗钱 / 恐怖分子资金筹集

平台营运者应设立和实施充分及适当的打击洗钱 / 恐怖分子资金筹集政策、程序和监控措施。平台营运者可运用虚拟资产追踪工具追索特定虚拟资产在区块链上的纪录。

4、利益冲突

平台营运者不应从事自营交易或自营的庄家活动,并且应设有用来管理内部员工就虚拟资产进行交易的政策,以消除、避免、管理或披露实际或潜在利益冲突。

5、纳入虚拟资产以供买卖

平台营运者应设立一项职能,负责订立、实施及执行有关纳入虚拟资产的准则,有关中止、暂停及撤销虚拟资产买卖的准则,连同客户可行使的选择权。

此外,平台营运者在纳入任何虚拟资产以供买卖之前,应先对该等虚拟资产进行合理的尽职审查,及确保该等虚拟资产继续符合所有准则。

6、预防市场操纵及违规活动

平台营运者应订立和实施书面政策及监控措施,以识别、预防及汇报在其平台上出现的任何市场操纵或违规交易活动。有关监控措施应包括在发现操纵或违规活动后限制或暂停买卖。平台营运者应采用由信誉良好的独立供应商所提供的有效市场监察系统,以识别、监察、侦测及预防该等操纵或违规交易活动,并向证监会提供这个系统的接达权。

7、会计及审计

平台营运者须以适当的技能、小心审慎和勤勉尽责的态度拣选核数师,并考虑他们为虚拟资产相关业务和平台营运者进行审计的经验、往绩纪录及能力。

此外,平台营运者应该在每个财政年度呈交核数师报告,当中应载有一项就有否出现违反适用监管规定的情况而作出的声明。

另外,我们现时施加了一项发牌条件,要求平台营运者应在每个历月结束后两个星期内及在证监会提出要求时,就其业务活动每月向证监会提供报告。

8、风险管理

平台营运者应设立稳健的风险管理框架,使它们能够识别、衡量、监察及管理因其业务及运作而引致的所有风险。

平台营运者亦应要求客户预先将资金注入其帐户内,并且不得向客户提供任何财务融通以购买虚拟资产。

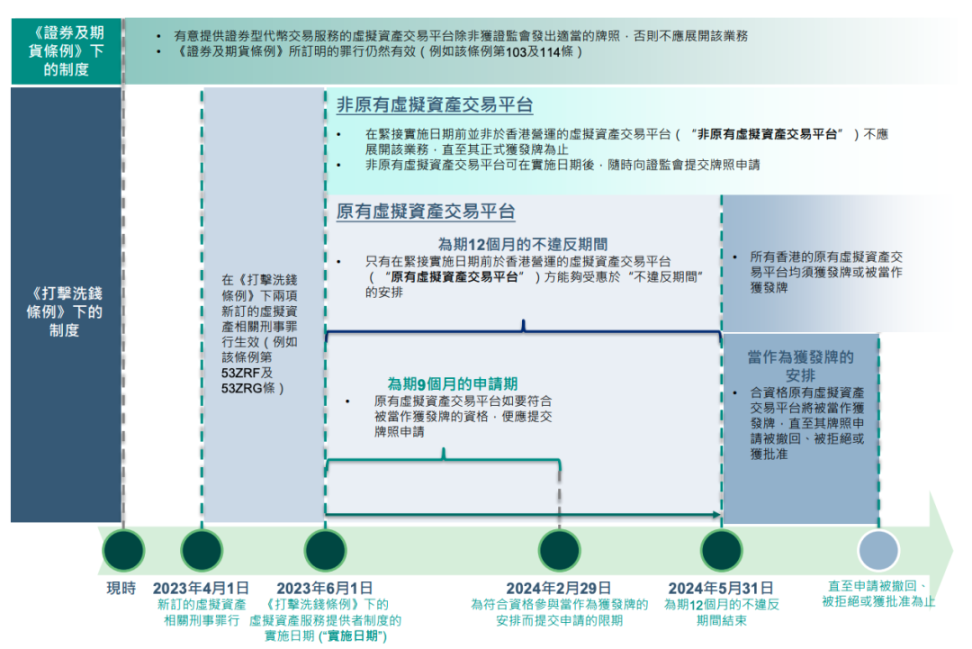

五、过渡期安排

对于「原有虚拟资产交易平台」,《打击洗钱条例》规定 2024 年 6 月 1 日前为过渡期。

如果该经营者在 2023 年 6 月 1 日后的 9 个月内向证监会提出申请,并确认其将遵守证监会制定的监管规定,则该经营者可被视为已获发牌直至证监会就其牌照申请作出决定,在此期间将能够继续提供服务,直到 (i) 第一个 12 个月结束,(ii) 撤回申请,(iii) 证监会拒绝申请,以及 (iv) 证监会授予牌照,以较早者为准。

如果其虚拟资产服务商牌照申请被证监会拒绝,则必须在收到拒绝通知后的 3 个月内或 2024 年 6 月 1 日前(以较晚者为准)终止其虚拟资产服务之业务。在此期间,经营者只可采取纯粹为关闭其服务而作出的行动。经营者可向证监会申请延长关闭期,延长期为证监会在考虑到经营者的业务和活动的情况下认为适当的期限。

对于「非原有虚拟资产交易平台」且计划在 2023 年 6 月 1 日后在香港提供虚拟资产服务的,应在开展业务前事先向证监会申请并获发虚拟资产服务商牌照。

六、「监管套利」渐行渐远

根据《打击洗钱条例》,将对违法行为和不合规行为采取相关制裁措施,其中包括在未获得许可的情况下提供虚拟资产服务以及不符合 AML/CTF 要求。此外,任何向香港公众主动推销服务的行为都将被视为提供虚拟资产服务,无论服务提供地点或服务提供方是否在香港。

2023 年 6 月 1 日之后,在没有 VASP 牌照的情况下经营提供虚拟资产服务属于犯罪行为。若经循公诉程序定罪,可处罚款 500 万港元及 7 年监禁,如属持续的罪行,则可就罪行持续期间的每一日,另处罚款 10 万港元。若经循简易程序定罪,可处罚款 500 万港元及 2 年监禁,如属持续的罪行,则可就罪行持续期间的每一日,另处罚款 1 万港元。

如不遵守法定的 AML/CTF 规定,持牌服务商及其负责人员即属犯罪,一经公诉罪名成立,每人可处罚款 100 万港元及 2 年监禁。除刑事责任之外,他们还会受到 SFC 的纪律处分,包括暂停或撤销牌照、谴责、责令采取补救行动及罚款。

除此之外,虚拟资产交易所运营过程中的各种「失当行为」还可能面临来自 SFC 的纪律处分罚款。

相较于其他法域,尤其是东亚其他地区,香港之前对虚拟资产交易的监管环境可以说是非常宽松的。所以才会有大大小小、不计其数将总部或运营中心放在香港。然而,随着「加密新政」的出台,香港与「监管套利」渐行渐远。

七、香港:王者归来

得益于宽松的监管环境和优惠的税收政策,以及背靠大陆的巨大地缘优势,要钱有钱、要人有人的全球金融中心香港曾颇受加密行业青睐,尤其是资管和交易这两项行业最大的「肥肉」。除了扎根香港的各大华人交易所外,我们熟知的 Bitfinex 和 Crypto.com 的总部都在香港,曾经风头无两的 Alameda Research 和 FTX 也是从香港起家的,更别提 BitMEX 曾在长江中心租下一整层,成为 SFC 的邻居。随着加密行业的重心「东落西升」,香港曾一度沉寂,风头被旁边的新加坡和大洋彼岸的硅谷盖过。

如今,香港「王者归来」,致力于成为全球加密金融中心。对于香港的「加密新政」,从 2022 年下半年港府在各种场合吹风开始,就不断有各种质疑,甚至嘲讽的声音。但这并不妨碍「大潮涌香江」,今年 4 月香港 Web3 嘉年华不仅重新凝聚了业内华人的力量,也让全球瞩目,见证了或许是加密行业又一次「东升西落」的历史转折点。

在 FTX 陨落和紧随其后的西方对加密行业监管收紧,以及「新港」对于人才和资金争抢的背景下,很多人都认为港府的「加密新政」或许只是昙花一现。但回顾前文的梳理,从 2017 年的金融科技监管沙盒和 2018 年的监管框架,到 2019 年的《立场书》,再到如今的 VASP 发牌制度,我们不仅可以看到港府对于加密行业的监管具有很好的政策延续性,也能窥见其周全的计划、务实的精神、灵活的身段和落地的决心。

香港是全球排名前四的金融中心,更是亚洲的资管中心,宽松的外汇环境和完善的法治体系,使无数热钱汇集在此。对于中心化虚拟资产交易所而言,香港是一块不可多得的宝地。然而,欲戴王冠,必承其重。只有在满足监管要求的基础上,交易所们才能在参与这块巨大蛋糕的分配。

如果说从前的香港是加密冒险家的乐园,那么今后的香港则属于讲规则、重合规的行业玩家。

- 我该如何安全的交易买卖比特币?

币安所永久20%手续费优惠链接:https://www.binanc…… - 遇到困难参考教程:

http://www.btcwbo.com/94.html

**本文仅代表原作者观点,不构成任何投资意见或建议。

-END-

【发布或转载文章仅为区块链传播更有价值的信息,文章版权归原作者所有,其内容与观点不代表本站立场。本站咨询均为网站收集而来,版权归版权所有人所有,若版权者认为其作品不宜供传播或不应无偿使用,请联系我们,本站将立即更正。】

转载请注明:比特币区块链时代 » 一文讲透香港虚拟货币交易所持牌制度